در دو سال اخیر، بیشتر بانکهای مرکزی کشورهای صنعتی و بهتبع آن برخی از کشورهای دیگر نظیر کشورهای حوزه خلیجفارس برای کنترل تورم خود دست به افزایش نرخهای بهره سیاستی خود زدهاند. با وجود موفقیت نسبی این سیاست در مهار تورم، هنوز راه درازی برای کنترل کامل تورم و برگشت آن به نرخهای تورم هدف پیش روست. بالا بردن نرخهای بهره به منظور کنترل تورم یک اقدام سیاستی درست در بین بانکهای مرکزی به شمار میآید، ولی نکته اینجاست که در ۱۵ سال گذشته نرخهای بهره در بیشتر کشورهای توسعهیافته بسیار پایین نگه داشته شده بود و افزایش شدید آن در سالهای اخیر طبیعتاً واکنش سرمایهگذاران را به همراه داشته و آثار منفی در رشد اقتصادی بر جای گذاشته است. از طرف دیگر، از آنجا که اولویت بسیاری از بانکهای مرکزی جهان کنترل تورم و مهار آن است، هرگونه گزارشی در زمینه تابآوری اقتصاد کشورهای مربوطه به منزله سیگنالی به سیاستگذار پولی برای افزایش نرخ بهره برای کنترل تورم به شمار میرود، به عنوان مثال، گزارش وضعیت بازار کار آمریکا که اخیراً منتشر شد، محتوایی مثبت و فراتر از برآوردهای متخصصان داشت. تحولات مثبت بازار کار به این معنی است که بانک مرکزی آمریکا میتواند و مجبور است یکبار دیگر تا پایان سال نرخ بهره را افزایش دهد تا از فشارهای تورمی حاکم بر اقتصاد بکاهد. برآیند این تحولات در بدهبستان بین تورم و رشد اقتصادی تبلور مییابد و از اینرو انتظار میرود کُندی رشد اقتصادی جهان ادامهدار باشد. ولی در جهان درهمتنیده امروز، هرگونه رونق و رکود اقتصاد در یک گوشه از جهان میتواند به دیگر نقاط نیز سرایت کند. پس، با توجه به گسترش نااطمینانی در اقتصاد جهانی و چشمانداز رکودی آن، نقش چین به عنوان یکی از موتورهای اصلی رشد اقتصاد جهانی دارای اهمیت است. بدینجهت، در این گزارش به صورت خاص بر تحولات اقتصادی و بررسی اقدامات سیاستی تمرکز میشود.

از زمان شروع اصلاحات اقتصادی چین در سال ۱۹۷۸ و باز کردن آن به روی اقتصاد جهانی تاکنون، رشد تولید ناخالص داخلی چین به طور متوسط سالانه بیش از ۹ درصد بوده است، بهگونهای که طی این مدت سهم چین از تولید جهانی از ۵ درصد به ۱۸٫۵ درصد افزایش یافته است و تخمین زده میشود در این مدت بیش از ۸۰۰ میلیون نفر در این کشور از زیر خط فقر بیرون آمدهاند. بهتبع این رشد اقتصادی، دسترسی شهروندان این کشور به امکانات سلامت، آموزش، و نظایر آن بهبود قابلتوجهی یافته است. در حال حاضر، چین کشوری با میانگین درآمدی بالاتر از متوسط است، ولی با استانداردهای کشورهای توسعهیافته، هنوز جمعیت قابلتوجهی با وجود اینکه با خط فقر مطلق فاصله گرفتهاند، با خطر سقوط به زیر خط فقر نسبی مواجهاند.

پایه رشد اقتصادی چین در چند دهه گذشته رشد قابلتوجه سرمایهگذاری، قیمت تمامشده پایین در بخش صنعت و رشد شتابان صادرات بوده است که تقریباً در حال حاضر به سرحد خود رسیده و از اینرو منجر به ناترازیهای اقتصادی، اجتماعی و زیستمحیطی شده است. اقتصاد چین برای مقابله با این ناترازیها نیازمند تغییراتی در ساختار اقتصادی خود و حرکت از بخش صنعت به سوی بخش خدمات با ارزشافزوده بالا، از رشد سرمایهگذاری به رشد مصرف و از صنایع با انتشار دیاکسیدکربن بالا به سمت صنایع پاکتر است.

کاهش رشد اقتصادی این کشور بر اثر قیود ساختاری نظیر کاهش رشد جمعیت، کاهش بازده سرمایهگذاری و کاهش رشد بهرهوری، امری اجتنابناپذیر بوده است و چالش کنونی اقتصاد چین پیداکردن محرکهای جدید رشد اقتصادی است که بتوان با توسل به آنها مسیر رشد و توسعه را به شتاب سابق طی کرد.

در ادامه، به بررسی وضعیت کنونی اقتصاد چین و مهمترین مولفههای آن و ویژگی خاص سیاستگذاری پولی و نظام ارزی در این کشور پرداخته میشود.

چین از منظر آمار اقتصادی

اقتصاد چین در چند دهه گذشته موتور رشد اقتصادی جهان بوده است، ولی در سال ۲۰۲۲، بنا به دلایل مختلف این رشد کُند شد. یکی از علل این افتِ رشد اقتصادی ادامه آثار سیاست کووید صفر این کشور بود. دلیل دیگر، کُند شدن رشد صادرات این کشور و حتی منفی شدن آن در فصل چهارم ۲۰۲۲ بود که به دنبال کُند شدن رشد اقتصاد جهانی اتفاق افتاد، زیرا بیشتر بانکهای مرکزی دنیا برای مهار آثار تورمی ناشی از رشد قیمت کالاهای خام (کامودیتیها) پس از شروع جنگ روسیه و اوکراین، نرخهای بهره سیاستی خود را افزایش دادند که همین امر رشد اقتصاد جهانی را کُند کرد و در نهایت توان واردات آنها از کشورهای مختلف از جمله چین را کاهش داد. کاهش صادرات چین یکی از اصلیترین منابع و موتورهای رشد اقتصادی چین را محدود کرد که در نهایت از سرعت رشد این کشور در سال ۲۰۲۲ کاست. پس از آن، با وجود اینکه سرعت رشد اقتصادی چین در فصل اول ۲۰۲۳ نسبتاً بالا بود، در فصل دوم این سال از شتاب آن کاسته شد که مهمترین دلیل آن به رشد پایینتر از نرمال و انتظار فعالیتهای مربوط به املاک و مستغلات و نیز کُند شدن سرمایهگذاری بخش خصوصی نسبت داده میشود، به عنوان مثال، شرکت اورگراند چین که زمانی دومین شرکت املاک و مستغلات این کشور بود، در مرداد امسال در نیویورک اعلام ورشکستگی کرد. این شرکت درگیر بحران بدهی ناشی از وامهای سنگینی است که از سال ۲۰۲۱ گرفتار آن شده و جرقه یک بحران ملکی عظیم در اقتصاد چین را برانگیخته که تاثیرات آن همچنان در این کشور احساس میشود. در نتیجه این تحولات، بانک جهانی در آخرین گزارش خود، رشد اقتصادی چین را در سال جاری ۵٫۱ درصد برآورد کرده و برای سال ۲۰۲۴ پیشبینی خود را از ۴٫۸ درصد به ۴٫۴ درصد کاهش داده است.

جدول ۱. نرخ رشد سالانهٔ تولید و درآمد سرانه چین

| متوسط ۲۰۱۹-۲۰۱۷ |

فصل دوم ۲۰۲۲ |

فصل سوم ۲۰۲۲ |

فصل چهارم ۲۰۲۲ |

فصل اول ۲۰۲۳ |

فصل دوم ۲۰۲۳ |

|

| GDP |

۶٫۶ |

۰٫۴ |

۳٫۹ |

۲٫۹ |

۴٫۵ |

۶٫۳ |

| تولید صنعتی |

۶٫۲ |

۰٫۶ |

۴٫۸ |

۲٫۸ |

۳٫۰ |

۴٫۵ |

| درآمد سرانه |

۶٫۵ |

۰٫۴ |

۳٫۶ |

۲٫۰ |

۳٫۸ |

۸٫۴ |

منبع: Wind and KPMG, China Economic Monitor, August ۲۰۲۳

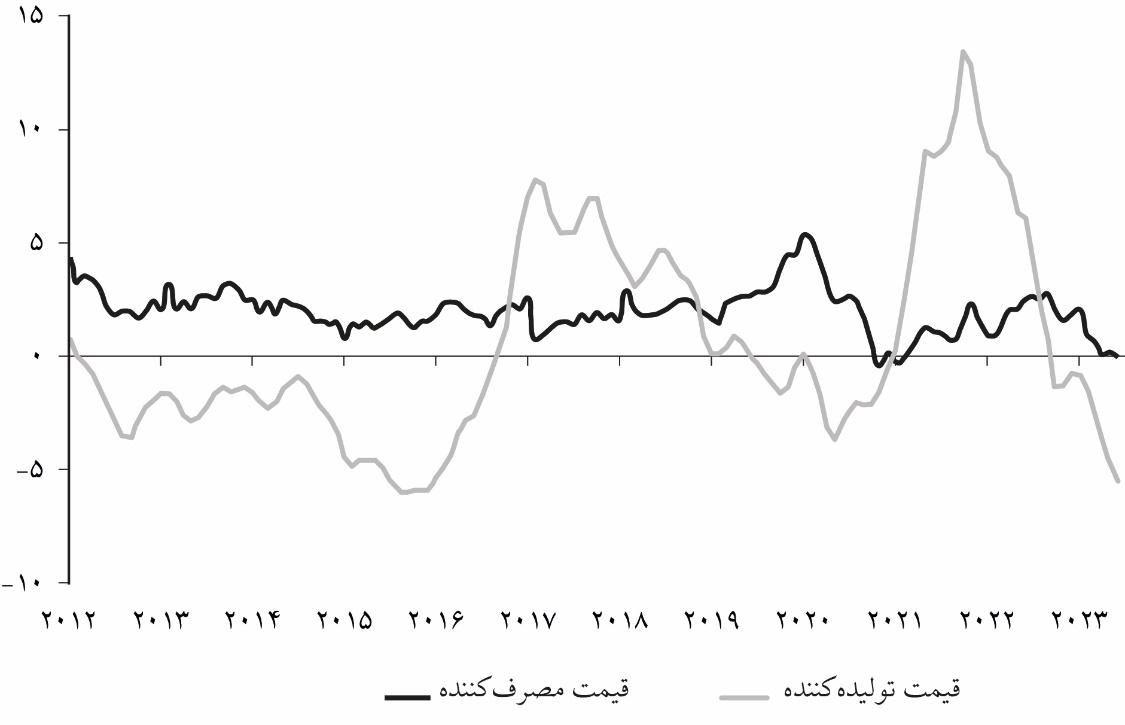

در مورد تورم در اقتصاد چین، باید متذکر شد این کشور الگوی مختص به خود را دارد، زیرا چنانکه از شکل یک پیداست، به دلایل مختلفی همچون رشد فنّاوری، دستیابی به منابع جهانی انرژی به قیمت ارزانتر و تخفیفدار، نیروی کار ارزان و نظایر آن، در برخی از سالها شاخص قیمت مصرفکننده حتی دچار رشد منفی نیز میشود و بهتبع آن با وقفهای کوتاه، رشد شاخص قیمت مصرفکننده نیز کُند میشود. در نتیجه، به نظر میرسد در اقتصاد چین به دلیل عوامل سمت عرضه و رشد فزاینده آن، تورم در بسیاری از سالها تحت کنترل است.

شکل ۱. رشد شاخص قیمت تولیدکننده و مصرفکننده در اقتصاد چین

منبع: China Economic Monitor, KPMG, August ۲۰۲۳

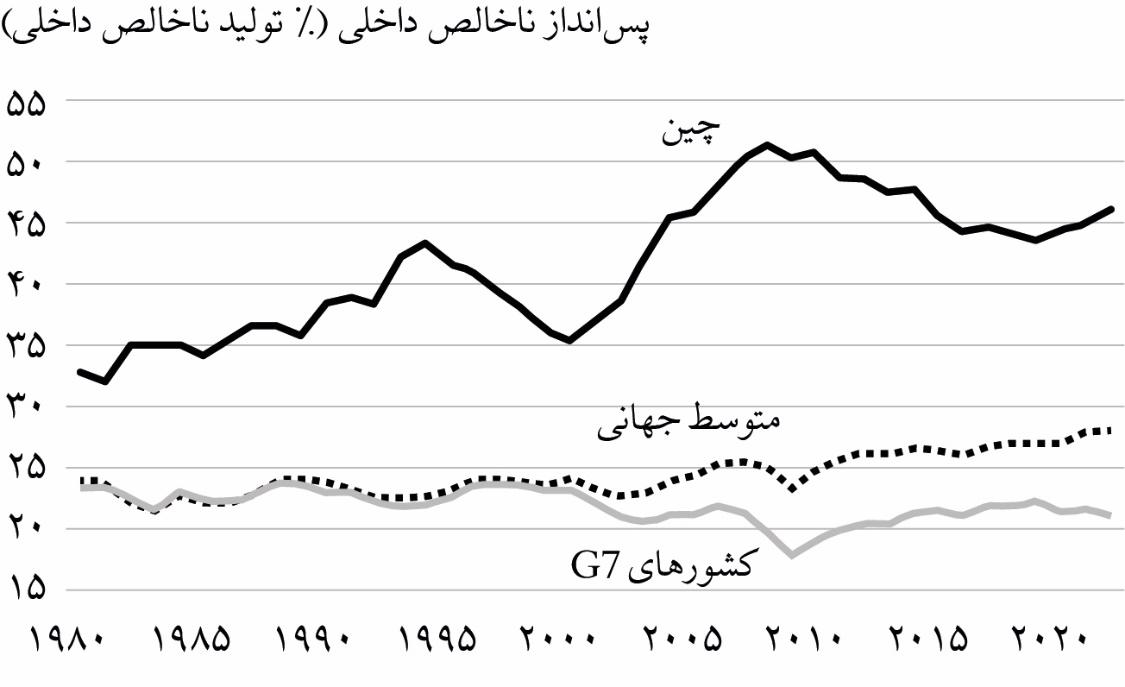

از طرف دیگر در سمت تقاضا، میل به پسانداز در این کشور بسیار بالاست و همین امر کنترل سمت تقاضا را برای سیاستگذاران پولی و مالی به منظور کنترل تورم امکانپذیرتر میکند. شکل ۲ به خوبی میل به پسانداز بالای شهروندان چین را نسبت به بقیه نقاط جهان نشان میدهد.

شکل ۲. پسانداز ملی ناخالص (درصد از GDP)

منبع: NAB Group Economics, China Economic Update, September ۲۰۲۳

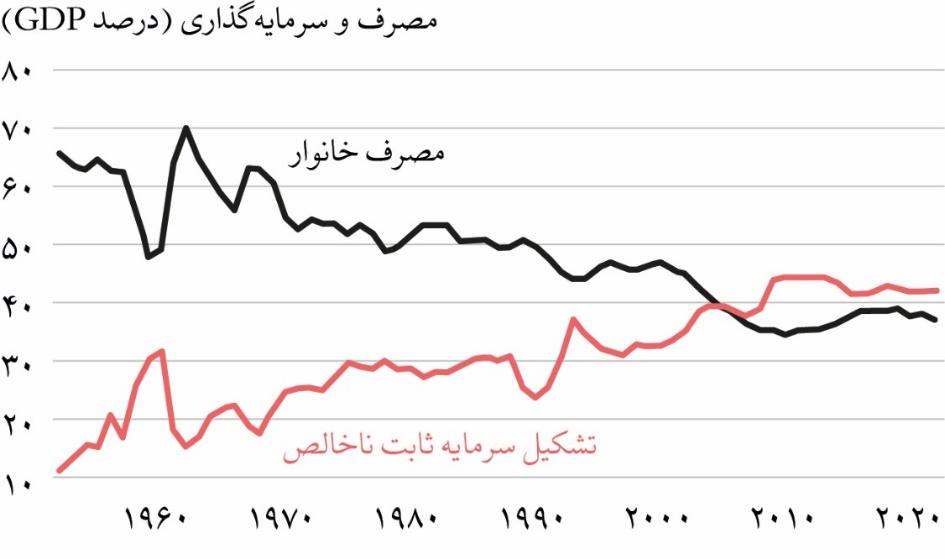

همچنین کمابیش در طول زمان، مصرف به صورت درصدی از تولید ناخالص ملی روندی کاهشی داشته است.

شکل ۳. مصرف و سرمایهگذاری (درصد از GDP)

منبع: NAB Group Economics, China Economic Update, September ۲۰۲۳

چین و سیاستهای پولی و ارزی

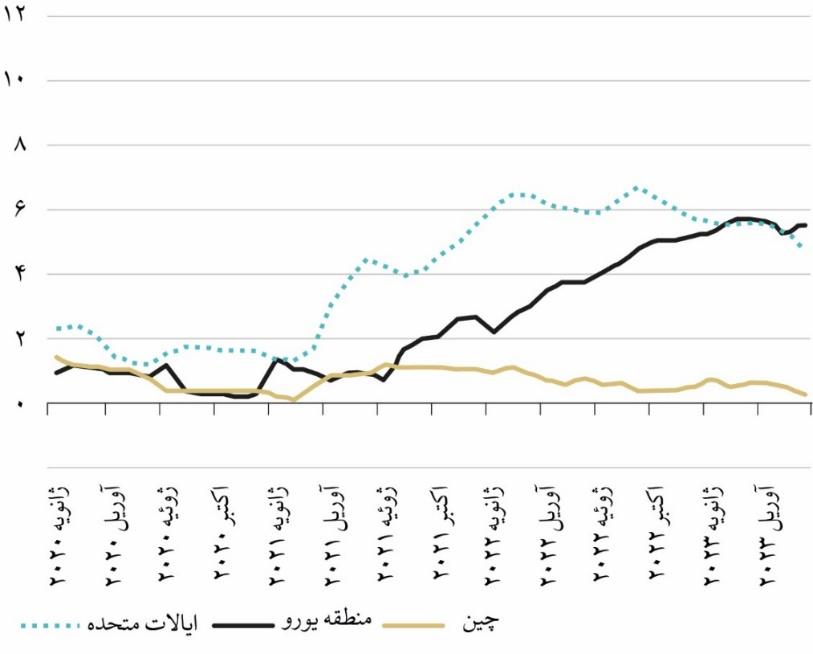

نرخ تورم چین در مقایسه با نرخ تورم ایالات متحده، اتحادیه اروپا و نیز دیگر نقاط جهان بسیار پایین است. در شکل ۴، به خوبی پیداست که اقتصاد چین از تورم حاکم بر سایر نقاط جهان در چند سال اخیر مصون بوده است که یکی از دلایل آن جستوجو برای خرید نفت و سایر منابع انرژی به ارزانترین قیمت ممکن بوده و دلیل دیگر، صادراتمحوری آن و کنترل تقاضای داخلی به دلیل عادات خاص مصرفی و سرمایهگذاری مردم این کشور است.

شکل ۴. تورم هسته (درصد رشد سالانه)

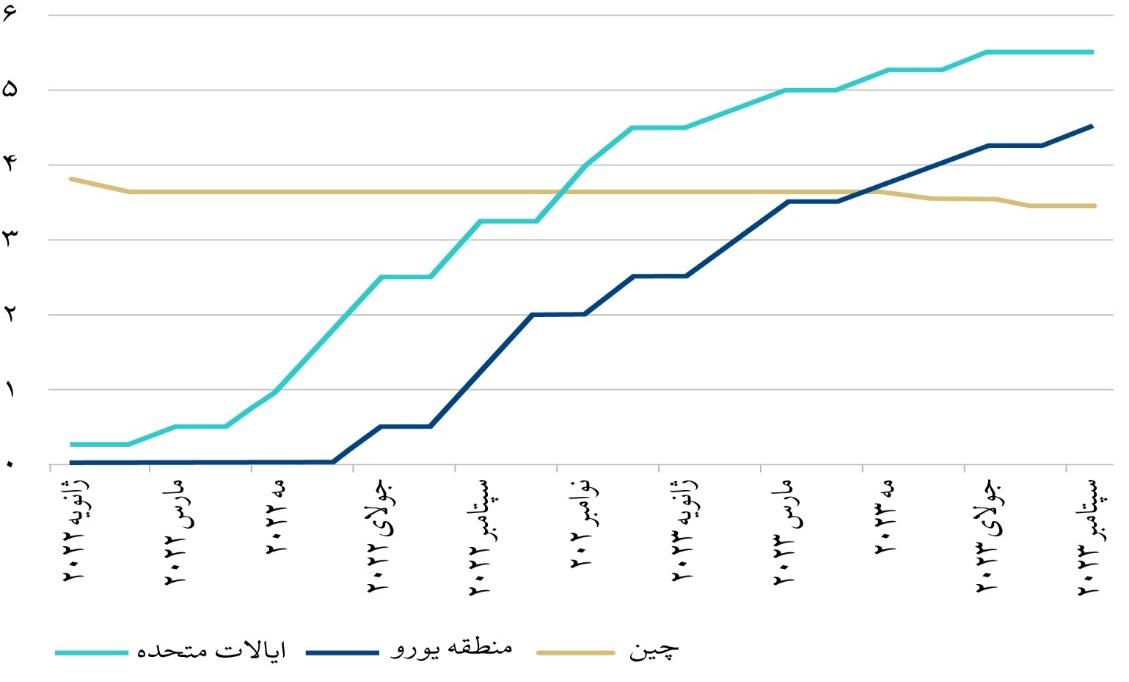

در نتیجه به همین دلیل، پایینبودن نرخ تورم و نیز اتکای اقتصاد چین به کنترل تورم از طرف عرضه به جای سمت تقاضا، ظاهراً مقامات پولی این کشور تغییر چندانی در نرخهای بهره سیاستی ایجاد نمیکنند، زیرا در بیشتر کشورهای جهان تغییر در نرخ بهره سیاستی برای کنترل سمت تقاضا و سوق دادن مردم از مصرف به سوی سرمایهگذاری است که در اقتصاد چین این اتفاق بنا به دلایل مختلف از جمله دلایل سیاسی و فرهنگی از قبل افتاده و نیاز چندانی به دخالت سیاستگذار پولی نیست. شکل ۵ تحولات نرخ بهره سیاستی را در کشور چین در مقایسه با ایالات متحده و کشورهای حوزه یورو نشان میدهد.

شکل ۵. نرخ بهره سیاستی (درصد)

منبع: BBVA Reasearch, China Economic Outlook, September ۲۰۲۳

علاوه بر نرخ بهره، یکی دیگر از متغیرهای تحت کنترل بانک مرکزی در این کشور نرخ ارز است. کنترل نرخ ارز یکی از اصلیترین ابزارهای اقتصادی این کشور برای تقویت رشد صادرات در دهههای اخیر بوده است. ولی این کار در بلندمدت چالشهای مهمی برای سیاستهای پولی بانک مرکزی چین ایجاد کرد.

مهمترین چالش تداخل رژیم ارزی و سیاستهای پولی طی دو دهه اخیر در چین، مداخلات ارزی بانک مرکزی و انباشت داراییهای خارجی در ترازنامه آن است که عرضه پول و استقلال سیاست پولی را مخدوش میکند. مازاد مزمن تراز پرداخت چین از سمت حساب جاری و سرمایهگذاری مستقیم خارجی (FDI)، همچنین ورود ارز به شکل پول داغ به خصوص بین سالهای ۲۰۰۳ تا ۲۰۱۰، و از طرفی انعطاف محدود نرخ ارز، بانک مرکزی را مجبور به مداخلات ارزی برای حفظ محدوده نوسان نرخ میکند. افزایش دامنه نوسان نرخ ارز و اجازه برای تقویت یوآن بین سالهای ۲۰۰۵ تا ۲۰۱۴، اصلاح سازوکار بازار ارز و نرخ مرجع، توسعه بازارهای فراساحلی و تعریف کانالهای خروج سرمایه برای سرمایهگذاران چینی (ساکنان مقیم) اقداماتیاند که جهت کاهش نیاز به مداخلات ارزی (انباشت داراییهای خارجی بانک مرکزی) انجام شد. در کنار اصلاحات رژیم ارزی و جریان سرمایه، بانک مرکزی چین متناسب با مداخلات ارزی و تغییر در عرضه ذخایر (پایه پولی)، از عملیات بازار باز (اعم از انتشار اسناد بانک مرکزی و عملیات ریپو) و افزایش فعال نسبت ذخیره قانونی برای عقیمسازی مداخلات ارزی استفاده کرد. از طرفی پس از سال ۲۰۱۷، اگرچه مداخلات بانک مرکزی در جهت انباشت داراییهای خارجی و تغییرات ترازنامه از طریق این کانال به شدت محدود شده است، به نظر میرسد با توجه به افزایش اعتبارگیری بانکها از بانک مرکزی، بانکهای دولتی بزرگ از جانب بانک مرکزی در حال جذب مازاد تراز پرداخت هستند. این احتمال با افزایش داراییهای خارجی بانکها تا حدود زیادی مطابقت دارد. به نظر میرسد گامهای چین در جهت افزایش انعطاف نرخ ارز و توسعه تراکنشهای حساب سرمایه (حساب مالی) گامهای مهمی برای تعدیل مازاد تراز پرداختها باشد، اگرچه این مازاد هنوز پابرجاست و به تغییر ساختار کلان در جهت ارتقای مصرف داخلی نیاز دارد. از طرفی، اصلاحات سیاستهای پولی بهخصوص ارتقای ابزارهای قیمتی سیاست پولی مانند نرخ بهره در چین به جای استفاده از ابزارهای کمّی و مقداری، اقداماتی برای آمادهسازی زیرساختهای سیاستگذاری پولی و ارزی شبیه به اقتصادهای توسعهیافته است، اما ساختار نهادی و سیاسی چین بر اصلاحات پولی و اقدامات بانک مرکزی هنوز غلبه دارد.

جمعبندی

الف- با وجود اینکه رشد اقتصادی چین در سال ۲۰۲۳ بهتر از سال قبل بوده، هنوز به میانگین دوره زمانی ۲۰۱۷-۲۰۱۹ نرسیده و در سهماهه دوم ۲۰۲۳ به دلیل رشد کمتر از انتظار بخش مسکن و مستغلات، از شتاب افزایش رشد اقتصادی این کشور کاسته شده است.

ب- مشخصه رشد اقتصادی چین تمرکز بر رشد سرمایهگذاری، افزایش بهرهوری، رشد فنّاوری و افزایش صادرات به جای تکیه بر رشد مصرف داخلی است.

ج- رفتار کارگزاران اقتصادی چین مبنی بر مصرف کمتر و پسانداز بیشتر، باعث شده که ابزار نرخ بهره در این کشور به عنوان مهمترین ابزار سیاستگذار پولی کارایی چندانی نداشته باشد.

د- به دلیل استفاده چین از پایین نگهداشتن ارزش یوان در برابر ارزهای مختلف به منظور تقویت صادرات و نیز ورود آزادانه سرمایهگذاری مستقیم خارجی به این کشور طی دهههای گذشته، از استقلال سیاست پولی بانک مرکزی کاسته شده و همین امر باعث شده این کشور گامهایی به سوی شناورسازی نرخ ارز خود بردارد، ولی هنوز با استانداردهای جهانی فاصله قابلتوجهی وجود دارد.

ه- علاوه بر این در اقتصاد چین، کنترل تورم بیشتر از اینکه از ناحیه کنترل تقاضا باشد، از محل افزایش عرضه اتفاق میافتد، به طوریکه در برخی سالها، رشد شاخص قیمت مصرفکننده منفی است.

و- در مقطع کنونی، چالش اقتصادی چین افزایش تورم و کنترل آن نیست، بلکه مشکل این است که موتورهای رشد سنتی این کشور نظیر افزایش سرمایهگذاری، افزایش صادرات، افزایش بهرهوری و نظایر آن به سرحد خود رسیده و این کشور مجبور است سیاستهایی مبنی بر افزایش و تحریک مصرف داخلی را در پیش بگیرد که نیازمند عوامل غیراقتصادی نظیر تغییر عادات مصرفی است.

ز- علاوه بر این، تغییرات دموگرافیک و سالخوردگی جمعیت این کشور نیز یکی از عوامل تهدیدکننده رشد اقتصادی آن در میانمدت و بلندمدت بهشمار میرود.

* این مطلب برگرفته از گزارش ایلناز ابراهیمی است که در پژوهشکده پولی و بانکی تهیه شده و مهدی هادیان ناظر علمی آن بوده است.

نظر شما